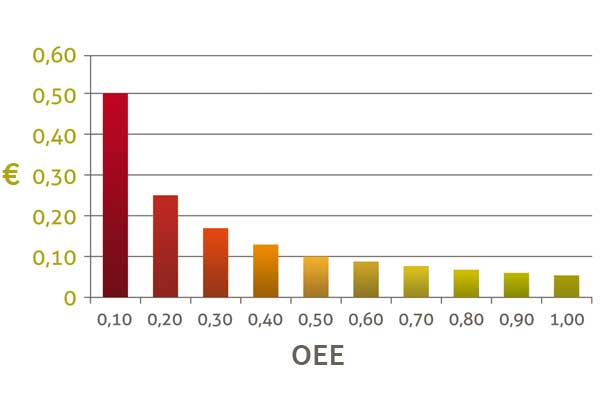

Vamos a explicar como una pequeña mejora de la productividad (mejora del OEE) conseguimos un ahorro de costes muy importante.

La explicación es bien sencilla: Al aumentar la productividad (el OEE) conseguimos fabricar más unidades a coste sólo de materia prima y resto de costes variables, ya que la parte correspondiente de Costes Fijos ya está siendo soportada (amortizada) en las unidades fabricadas con la productividad actual.

Vamos a explicar como una pequeña mejora de la productividad (mejora del OEE) conseguimos un ahorro de costes muy importante.

La explicación es bien sencilla: Al aumentar la productividad (el OEE) conseguimos fabricar más unidades a coste sólo de materia prima y resto de costes variables, ya que la parte correspondiente de Costes Fijos ya está siendo soportada (amortizada) en las unidades fabricadas con la productividad actual.

De esta manera el margen de beneficio de esas unidades extras fabricadas gracias al aumento de la productividad (OEE) será la suma de los Costes Fijos más el Margen de Beneficio que le queramos aplicar a la unidad de producto.

Esta reducción de costes permite o bien poder vender a precios muy competitivos sin perder dinero o bien aumentar el margen de beneficio del producto.

En contra de lo que la mayoría de empresarios creen, mejorar la productividad y mantener esta mejora no es difícil, si se sabe realizar los estudios de costes adecuados (contabilidad analítica por procesos) y aplicar las herramientas oportunas ( doeet, SMED, TPM con MTQ, etc).

En el próximo boletín explicaremos qué es el OEE (Overall Effectiveness Equipment) y a partir de éste indicador podemos mejorar la productividad. Mientras tanto os dejamos información complementaria en la web de doeet (www.doeet.com).